'Heston'에 해당되는 글 1건

2007. 12. 12. 14:20

[경제, 금융]

옵션(option)가격을 측정하기 위해서는 옵션의 기초자산(underlying asset)에 해당하는 주가의 움직임, 즉, 주가 프로세스에 대한 가정이 필요하다. 블랙-숄즈 옵션 프라이싱 모형에서는 주가 프로세스가 Geometry Brownian Motion(GBM)을 따른다고 가정한다.

이를 간단히 Matlab으로 표현하면 다음과 같다

시물레이션 결과를 그래프로 확인하면 주가 변화는 다음과 같다.

다음으로 Heston 주가 프로세스를 살펴보면 GBM과 두 가지 점에서 다르다. 하나는 변동성이 상수가 아니라 확률적인 과정(stochastic process)을 가진다는 것이고, 또 다른 하나는 변동성과 주가의 공분산이 음수라는 사실이다. 즉, 변동성의 방향과 주가의 방향이 반대라는 것을 의미한다. 이 두 가지 점에서 Heston 주가 프로세스는 좀 더 현실을 잘 반영한다.

이를 Matlab 코드를 나타내면 다음과 같다.

시뮬레이션 결과를 그래프로 확인하면 다음과 같다.

이를 간단히 Matlab으로 표현하면 다음과 같다

clear;

mu = 0.1; % 주가 수익율

vol = 0.4; % 주가 변동성

dt = 0.01; % 시간 간격

for j = 1:100 % 100번 시물레이션

s(1, j) = 100; % 초기 주가는 100에서 시작

for i = 1:1000 % t0 에서 t1000까지 주가의 변화를 보았다

dz = randn * sqrt(dt); % brownian motion이 quadratic variation을 갖도록 함

ds = mu * s(i, j) * dt + vol * s(i, j) * dz; % GBM 주가 프로세스

s(i + 1, j) = s(i, j) + ds; % 새로운 주가

end

end

mu = 0.1; % 주가 수익율

vol = 0.4; % 주가 변동성

dt = 0.01; % 시간 간격

for j = 1:100 % 100번 시물레이션

s(1, j) = 100; % 초기 주가는 100에서 시작

for i = 1:1000 % t0 에서 t1000까지 주가의 변화를 보았다

dz = randn * sqrt(dt); % brownian motion이 quadratic variation을 갖도록 함

ds = mu * s(i, j) * dt + vol * s(i, j) * dz; % GBM 주가 프로세스

s(i + 1, j) = s(i, j) + ds; % 새로운 주가

end

end

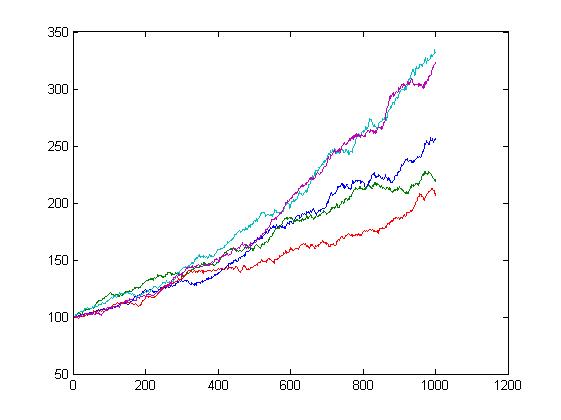

시물레이션 결과를 그래프로 확인하면 주가 변화는 다음과 같다.

GBM에 의한 주가변화 모습

다음으로 Heston 주가 프로세스를 살펴보면 GBM과 두 가지 점에서 다르다. 하나는 변동성이 상수가 아니라 확률적인 과정(stochastic process)을 가진다는 것이고, 또 다른 하나는 변동성과 주가의 공분산이 음수라는 사실이다. 즉, 변동성의 방향과 주가의 방향이 반대라는 것을 의미한다. 이 두 가지 점에서 Heston 주가 프로세스는 좀 더 현실을 잘 반영한다.

이를 Matlab 코드를 나타내면 다음과 같다.

% heston process

clear;

mu = 0.1; % 주가 기대수익율

dt = 0.01; % 시간간격

rho = -0.2; % 주가 확률과정과 변동성 확률과정 사이의 관계

LU = [1 0; rho sqrt(1-rho^2)];

k = 0.3; % kappa

sigma = 0.3; % 변동성 확률과정의 변동성

for j = 1:10

s(1, j) = 100; % 주가는 100에서 시작

v(1, j) = 0.5; % 변동성은 0.5에서 시작

for i = 1:1000

dw = LU * [randn; randn] * sqrt(dt); % 주가와 변동성 두 가지의 확률과정을 나타내었다.

ds = mu * s(i, j) * dt + sqrt(v(i, j)) * s(i, j) * dw(1, 1); % 주가 프로세스

dv = k * (mean(v(:, j)) - v(i, j)) * dt

+ sigma * sqrt(v(i, j)) * dw(2, 1); % 변동성 프로세스

s(i + 1, j) = s(i, j) + ds;

v(i + 1, j) = v(i, j) + dv;

end

end

clear;

mu = 0.1; % 주가 기대수익율

dt = 0.01; % 시간간격

rho = -0.2; % 주가 확률과정과 변동성 확률과정 사이의 관계

LU = [1 0; rho sqrt(1-rho^2)];

k = 0.3; % kappa

sigma = 0.3; % 변동성 확률과정의 변동성

for j = 1:10

s(1, j) = 100; % 주가는 100에서 시작

v(1, j) = 0.5; % 변동성은 0.5에서 시작

for i = 1:1000

dw = LU * [randn; randn] * sqrt(dt); % 주가와 변동성 두 가지의 확률과정을 나타내었다.

ds = mu * s(i, j) * dt + sqrt(v(i, j)) * s(i, j) * dw(1, 1); % 주가 프로세스

dv = k * (mean(v(:, j)) - v(i, j)) * dt

+ sigma * sqrt(v(i, j)) * dw(2, 1); % 변동성 프로세스

s(i + 1, j) = s(i, j) + ds;

v(i + 1, j) = v(i, j) + dv;

end

end

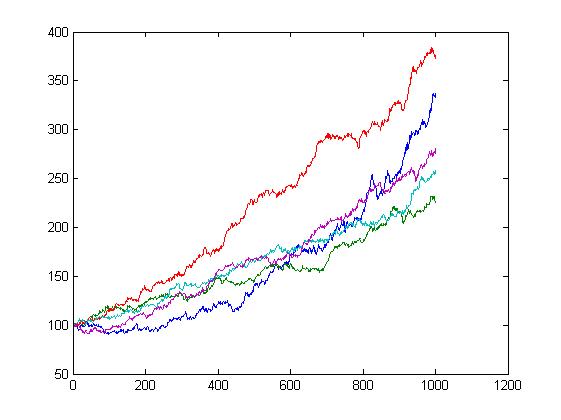

시뮬레이션 결과를 그래프로 확인하면 다음과 같다.