상품구조

ELS 상품은 다양한 구조를 가지고 있으며 이론적으로 무한개의 구조를 가질 수 있다. 주가 변화과정에 따라 수익이 결정되는 구조이니 너무도 명백하다. 여러 발행된 상품중에서 가장 큰 인기를 끌고 있는 상품은 기초자산 하나 혹은 두 개를 기반으로 한 스텝다운(Step-Down) 이다.

어떻게 수익을 만들어 낼까?

대부분의 사람들이 궁금해 하는 것은 '증권사는 어떻게 수익을 만들어 고객한테 돌려줄까?' 가 아닐까 싶다. 나도 ELS를 처음 접할 때 가장 궁금했었다. 간단히 설명하면 기본적으로 수익을 내기 위해서 기초자산으로 구성된 펀드를 운영한다고 보면 된다.

특징이라면 그 펀드를 운영하는 수학적인 룰을 상품의 구조가 정해지면 만들어낼 수 있다. 단지 기초자산의 단기/장기 전망이 좋을 것 같아서 혹은 PER, PBR이 높거나 낮아서 매매하는 것이 아니라 주가의 위치에 따라서 룰에 의해 매매여부와 수량이 결정된다. 이 룰을 계산해 내기 위해서는 수학과 컴퓨터를 다뤄야 하기 때문에 - 소위 말하는 금융공학 - 증권사에서 공대생들을 필요로 한다.

아이디스도 지난 8일 금요일 공시에서 33만주 자사주 취득을 결정했다. 취득 금액이 47억원인데, 그건 주가가 14,200원 일때를 기준으로 예상한 것으로 바뀔 수 있다. 중요한 건 매입 수량. 대략 주가의 하방 경직성이 어느 정도 보장된 듯 싶다. 공시가 뜬 후에, 코스닥이 떨어지는 와중에 주가가 최고 10% 정도까지 상승했다. 종가는 5% 상승.

아이디스는 코스닥 기업인데 DVR(Digital Vedio Recording)을 만드는 업체이다. 물량 대부분을 수출하고 DVR 분야에서 세계 몇 손가락 안에 든다. 기존 아날로그 방식이 테이프에 감시카메라의 내용을 녹화한다면 DVR은 하드디스크에 녹화를 한다. 이쪽 업계가 좀 재미있는게 테러와 같은 안좋은 일이 발생하면 주가가 오른다. 쓰촨지역 폭탄테러 소식 뜨니 주가가 올랐다 -_-;;

뱀다리: 투자에 대한 책임 안지니깐 알아서 하셈-_- (혹시 이거보구 투자할 사람 있을까봐;;;)

이를 간단히 Matlab으로 표현하면 다음과 같다

mu = 0.1; % 주가 수익율

vol = 0.4; % 주가 변동성

dt = 0.01; % 시간 간격

for j = 1:100 % 100번 시물레이션

s(1, j) = 100; % 초기 주가는 100에서 시작

for i = 1:1000 % t0 에서 t1000까지 주가의 변화를 보았다

dz = randn * sqrt(dt); % brownian motion이 quadratic variation을 갖도록 함

ds = mu * s(i, j) * dt + vol * s(i, j) * dz; % GBM 주가 프로세스

s(i + 1, j) = s(i, j) + ds; % 새로운 주가

end

end

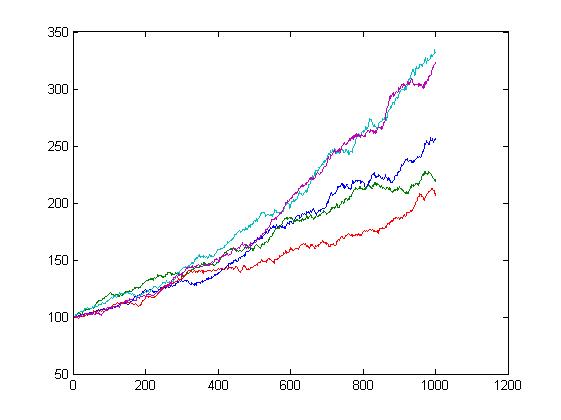

시물레이션 결과를 그래프로 확인하면 주가 변화는 다음과 같다.

GBM에 의한 주가변화 모습

다음으로 Heston 주가 프로세스를 살펴보면 GBM과 두 가지 점에서 다르다. 하나는 변동성이 상수가 아니라 확률적인 과정(stochastic process)을 가진다는 것이고, 또 다른 하나는 변동성과 주가의 공분산이 음수라는 사실이다. 즉, 변동성의 방향과 주가의 방향이 반대라는 것을 의미한다. 이 두 가지 점에서 Heston 주가 프로세스는 좀 더 현실을 잘 반영한다.

이를 Matlab 코드를 나타내면 다음과 같다.

clear;

mu = 0.1; % 주가 기대수익율

dt = 0.01; % 시간간격

rho = -0.2; % 주가 확률과정과 변동성 확률과정 사이의 관계

LU = [1 0; rho sqrt(1-rho^2)];

k = 0.3; % kappa

sigma = 0.3; % 변동성 확률과정의 변동성

for j = 1:10

s(1, j) = 100; % 주가는 100에서 시작

v(1, j) = 0.5; % 변동성은 0.5에서 시작

for i = 1:1000

dw = LU * [randn; randn] * sqrt(dt); % 주가와 변동성 두 가지의 확률과정을 나타내었다.

ds = mu * s(i, j) * dt + sqrt(v(i, j)) * s(i, j) * dw(1, 1); % 주가 프로세스

dv = k * (mean(v(:, j)) - v(i, j)) * dt

+ sigma * sqrt(v(i, j)) * dw(2, 1); % 변동성 프로세스

s(i + 1, j) = s(i, j) + ds;

v(i + 1, j) = v(i, j) + dv;

end

end

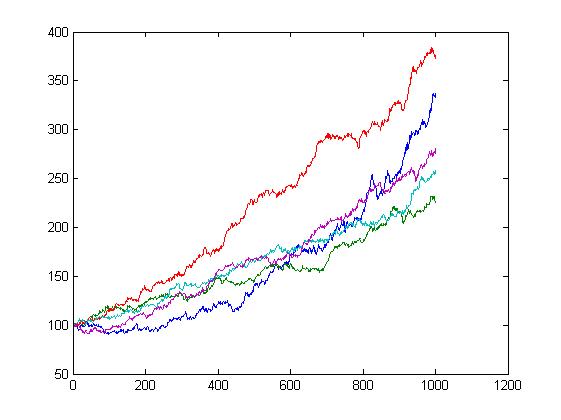

시뮬레이션 결과를 그래프로 확인하면 다음과 같다.

(c) sundayschoolcourse

콜옵션(call option), 풋옵션(put option)과 같이 옵션은 위험 자산이다. 은행이자처럼 확정된 값을 받는 것이 아니라 주식처럼 미래의 가치가 확정되지 않은 위험을 가진 자산이다. 하지만 미래의 값을 예측할 수 없는 주식과는 달리 조금 더 체계적인 위험을 가지고 있다. 옵션의 가격에 영향을 미치는 네 가지의 대표적인 위험요인에 대해 알아본다. 이 네 가지는 그리스 문자로 되어 있어 Greeks 이라고 표현한다.

델타(delta)

델타란 기초자산 – 일반적으로 주식 – 의 값이 변할 때, 파생상품의 가격이 변하는 정도를 나타낸다. 콜옵션의 델타 값이 0.2이면 주식의 값이 $1 오를 때, 콜옵션의 가격은 $0.2 오른다는 것을 뜻한다. 이를 이용하여 위험을 헷징하는 방법도 있다.

델타는 만기가 가까워오고 at-the-money 상황(옵션의 실행가격이 주가와 같을 때)에 있을 때, 증가하는 경향이 있으며 기초자산의 수준에 따라 값이 바뀐다. 또한 내재 변동성(implied volatility)의 변화에 의해서도 변한다. 만기가 가까울 때, 옵션가격은 좀 더 명확히 측정이 가능하기 때문에 at-the-money 상황에서는 주가의 증가 폭만큼 옵션의 가격이 상승하게 된다. 예를 들어 콜옵션 만기 하루 전에 주가가 $99이고 실행가격이 $99달러라고 하자. 가격이 그 다음날까지 그대로 유지된다면 옵션을 long(구입)한 사람은 $0를 벌며 옵션가격도 $0에 가깝게 된다. 만기일에 at-the-money 에서 장중 주가의 변화가 일어난다면 주가가 오른 만큼 옵션 가격도 상승한다. 델타 값은 1에 가까운 상황이기 때문에 주가가 장중 $100이 되었다면 옵션가격은 $1가 될 수 있을 것이다.

감마(gamma)

감마는 델타의 변화율을 측정하는 개념이다. 콜옵션이 out-of-the-money(현재주가가 실행가격보다 낮을 때)인 경우에는 낮은 델타 값을 가지고 델타의 변화율인 감마도 낮은 값을 가진다. 하지만 손익이 없는 at-the-money 상황에 가까워질수록 델타의 값은 커져가며 감마 값도 증가한다. 반대로 돈을 벌게 되는 상황인 in-the-money 상황이 커질수록 감마 값은 감소한다.

쎄타(theta)

옵션가격에는 두 가지의 가치가 포함되어 있다. 하나가 기초자산에 근거한 옵션의 내재가치(intrinsic value)라 한다면 나머지는 바로 시간가치이다. 즉, 옵션의 만기가 가까워올수록 시간에 의한 가치가 감소하게 되는데, 쎄타가 이를 반영한다.

옵션의 내재변동성이 매우 클 때, out-of-the-money 상황에서 쎄타 값은 매우 클 수 있으며 일반적으로 at-the-money 상황에서 가장 높다. 또한 쎄타 값은 거래 마지막 몇 주 동안 크게 증가하여 옵션을 long 한 사람들이 손실을 입을 수 있으며 내재변동성이 감소하는 상황에서는 더욱 그러하다.

베가(vega)

베가는 기초자산의 변동성에 따른 위험노출 정도를 측정하는 개념이다. 즉, 내재변동성의 변화에 따른 옵션가격의 변화로 정의된다. 예를 들면 베가가 높다는 것은 주가가 1시점에서 1만큼 변동하고, 2시점에서는 2만큼 변동하여 변동성이 1만큼 커졌을 때, 옵션의 가격변화가 크다는 것을 의미한다.

기초자산의 변동성만을 보기 때문에, 베가는 기초자산의 가격변화 없이도 증가하거나 감소할 수 있다. 만기가 가까울수록 감소하는 경향도 가지고 있다.

목적

이 논문은 제목 그대로 Genetic Algorithm을 이용하여 Technical trading rule을 발견하는 것에 대한 것이다. 주가의 신호(signal)에 따라 시장에 참여한 상태나 그렇지 않은 상황에서 매수(long position) 혹은 매도(short position)에 들어가는 것이다. 이 때, 거래비용(transaction cost)를 고려하여 buy & hold strategy보다 얼마나 많은 추가이득(excess return)을 얻는지를 보인다.

실험방법

Genetic Programming을 이용하여 실험을 했다. Root node는 buy 혹은 sell인지를 결정하는 boolean function에 해당하고, parameter로 들어가는 값들은 이동평균이나 가격의 최대, 최소값을 사용한다. 0.25%의 거래비용을 가정하여 실험을 한다.

결론

buy & hold 전략에 비해 이익이 거의 없음을 보였다. 이는 효율적 시장가설을 잘 따르는 결과라고도 볼 수 있다. 다만 시사할만한 점은 excess return이 positive일 때, volatility가 negative excess return일 때 보다 낮다는 것이다. 이 역시 Fama & French로 설명가능하다.

제약점 및 확장

- 이 논문의 제약점은 1928년에서 1995년 까지의 기간의 daily return을 가지고 실험을 했는데, 분명 시간에 따라 trend가 달라질 것으로 예측되는데 동일한 trading strategy로 모든 기간에 대해 적용하려고 한 것은 무리가 있지 않을까 싶다.

- Fitness function을 좀 더 다듬으면 좋지 않을까 싶다.

- Short position을 고려했으면 어땠을까 싶다.

- 선물시장(Future Market)에 적용해 보면 어떨까 싶다.

제4장 추세의 기본개념

추세란 차트가 변화하는 상태를 설명하는 방법으로 시장분석의 기술적 접근에 필수적인 개념이다. 이를 통하여 매매시점을 결정할 수 있다.

추세의 종류

크게 차트 변화 시간단위에 따라 주추세, 종추세, 소추세로 구분된다. 주추세는 주식시장의 경우 1년 이상, 선물시장의 경우 6개월 이상 지속되는 상태이고, 종추세는 3주에서 3개월, 소추세는 2주 또는 3주 이내의 추세로 정의된다. 즉, 주추세의 큰 경향 안에 종추세가, 종추세의 경향 안에 소추제가 있는 것이다.

추세의 방향

이런 경향에는 방향이 존재하기 마련이다. 주가가 상승하는 상승방향, 하락하는 하락방향, 그리고 지속방향이 있다. 지속되는 경향이 클수록, 추세에 도전하는 횟수가 클수록 좀 더 신뢰할 수 있는 추세라고 할 수 있다.

지지와 저항

선물(Future)시장에 참여하는 사람들이 매수, 매도, 관망이라는 세 가지 행동을 한다고 가정하자. 특정 가격을 기준으로 하여 상승국면이라면 참여자들은 각각 다음과 같은 심리학적인 반응을 보인다. 매수를 한 사람은 좀 더 매수하지 못한 것을 후회하여, 가격이 조금 더 떨어지면 더 매입할 의도를 가진다. 매도자는 자신의 행위를 후회하고, 매도한 가격과 비슷한 수준에서 매수를 하고 싶어한다. 미 결정 그룹은 좋은 매수기회르 노린다. 이들의 심리가 한데 작용하여 특정가격 수준보다 떨어지면 매수를 하려는 반응을 보인다. 따라서 지지선 부근까지 떨어진 주가가 반등하려는 요인을 가진다. 마찬가지로 하강국면에서는 반대로 저항선이 생기게 된다. 커다란 상승국면 혹은 하강국면을 맞게되면 각각 저항선이 지지선, 지지선이 저항선이 된다.

가격갭

가격갭은 거래가 발생하지 않은 봉차트상의 영역을 말한다. 즉, 갑자기 가격이 뛰어올라 그 가격대에서 거래가 발생하지 않는 것이다. 이런 가격갭에는 이탈갭, 분출갭(측정갭), 소멸갭이 있다. 이탈갭은 특정 가격패턴의 완성기에 나타나며 중요한 시장움직임의 시작을 알린다. 분출갭은 시장움직임이 지속된 후 갑자기 가격이 폭등하여 형성된다. 소멸갭은 시장움직임의 끝부분에 나타난다. 가격이 마지막 잠시 폭등하는 상승추세에서 가격이 갭 아래로 떨어지게 되는 하락추세를 보인다.